【Yahoo專欄】金融業、地產業都撐不住 聯準會升息何時停歇?

聯準會今年三月升息以來,全球各大資產與貨幣遭遇嚴峻打擊,新興市場與歐洲市場貨幣暴貶,央行穩匯措施失靈,陸續爆發債務危機;房貸利率快速上揚,交易量急凍;各大投行淨值暴跌,台灣金管會甚至被迫修改「金融資產重分配」重編財報,這場美元風暴,讓全球投資人吃盡苦頭。

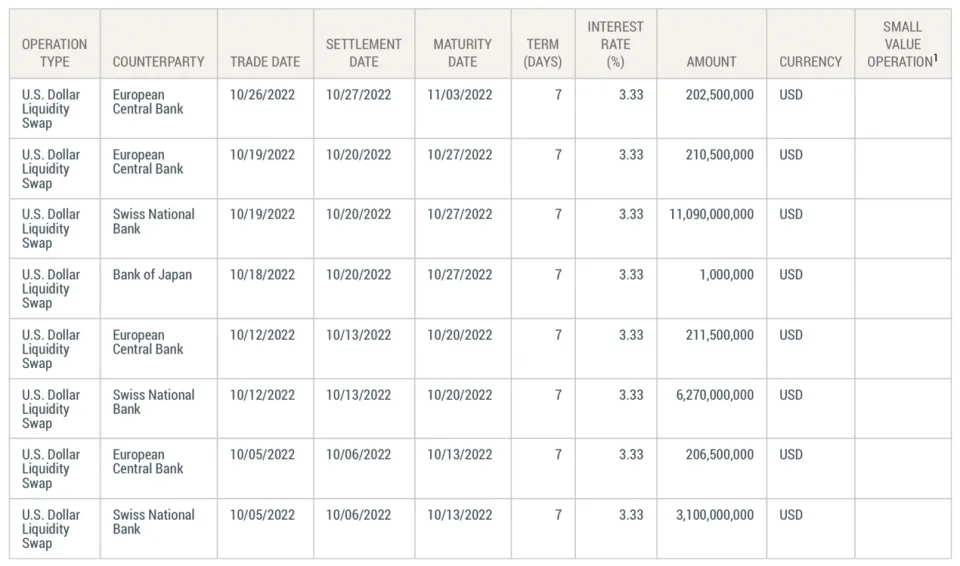

當前最具美元衝擊的是歐洲,10月以來,聯準會不得不使用外匯交換交易,向急需美元的瑞士央行和歐洲央行輸血。短短一個月,向瑞士央行輸送3次、向歐洲央行輸送4次、向日本央行輸送1次,尤其在10/27這天,總轉帳金額達110.9億美元,是史上最大單筆美元互換轉帳,主要用於拯救面臨信貸風險的瑞士信貸。

瑞信不會是最後一家,受到全球資產減損大幅影響的投行。台灣多數壽險業早已在下半年踩金管會紅線,金管會對各壽險財務監理有兩項,一是資本適足率(RBC)低於法定標準200%,二是連續兩期淨值比得低於3%,其中一項踩線就要提出財務改善計畫。然而,九月台灣已有七家壽險公司淨值比低於3%。

正常來說,如果這幾家壽險公司,年底淨值比未回到3%以上,將被視為資本不足,會被要求增資等財務改善計畫,但金管會同意壽險業提出的資產重分類需求,將紅線向後移,以度過這場淨值風暴。

另一部分,是房市問題,美國房屋建築銷售量在9月份下跌,因為購房者面臨高達7%的30年期抵押貸款利率,美國房貸利率多為固定利率,一旦選擇後就要背一輩子。另外,單戶住房開工同比下降18.5%。抵押貸款需求連續四個月下降,上週下降至1997年以來的最低水平,利率則繼續上升。

最明顯的是曼哈頓房價,美國房地產商,自聯準會3月升息以來,收入平均損失高達八成。今年前三季全美售出的房屋同比減少近兩成。富國銀行甚至解聘近200名貸款理專和經理,花旗和小摩等大投行,也紛紛宣佈削減房屋貸款團隊。

造成美國樓市出現危機的,自然是聯準會。聯準會當然別無選擇,只能激進升息來控制通膨。不過,通膨又是從何而來?自然和聯準會在疫情期間進行海量貨幣寬鬆政策脫不了關係。

換句話說,聯準會陷入了惡性循環,解決一個麻煩的同時,創造另一個危機。不過,如果市場需求已經顯著降溫,為何通膨下行力度仍十分緩慢呢?

因為,聯準會的貨幣政策,具有時間上的滯後性,聯準會在升息前會預先做市場溝通,讓市場理解聯準會升息路徑,溝通完才升息,提升基準利率後,商業銀行跟進調升存款利率,到吸引民眾將資金頭回銀行,會有一段不短的時間差,當前經濟雖已走疲,下行速度卻跟不上聯準會的升息上行速度。